インサイダー取引手続を弁護士が解説

課徴金調査の意義

課徴金調査は、インサイダー取引等の違反行為を抑止し、規則の実効性を確保するという行政目的を達成させ、該当者に金銭的負担を課すための行政上の措置です(服部345頁)。

刑事罰との関係

インサイダー取引規制に違反した場合は、5年以下の懲役もしくは500万円以下の罰金に処せられ、またはこれらが併科されます(金融商品取引法(以下、「金商法」といいます。)197条の2第13号)。インサイダー取引があった場合、これによって得た財産等を原則として必ず没収・追徴することとされています(金商法198条の2)。

刑事罰と課徴金とは趣旨・目的を異にする制度であることを前提に、刑事罰と課徴金の双方の要件をいずれも充たす場合には、同一事件につき課徴金を課すとともに刑事罰にも重ねて問うことが制度上は可能です。そのため、法は政策的観点から課徴金と没収・追徴との調整規定を置いています(金商法185条の7第15項、185条の8)(木目田413頁)。

もっとも、課徴金制度が導入された平成17年4月以降、課徴金に重ねて刑事罰を科された事案は、公表情報を前提とする限り見当たりません。現状の証券取引等監視委員会の運用としましては、刑事告発の対象とするか、課徴金納付命令の勧告の対象とするかは、二者択一とされているようです(木目田425頁)。

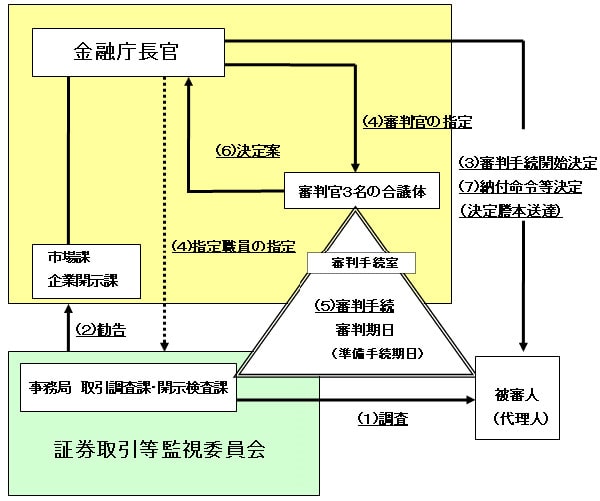

課徴金調査の手続(小谷219頁)

調査受忍義務

金商法177条は、インサイダー取引規制等のいわゆる不公正取引規制に関する課徴金事件についての必要な調査権限を内閣総理大臣に付与していますが、実際には委任の規定により証券取引等監視委員会がこの権限を行使します。

この権限行使は行政処分のひとつで、裁判官が発する令状を必要とする逮捕や捜索・差押えとは異なり、調査対象者の自由な意思に反しても行うことができるという意味での物理的強制力はありません。もっとも、金商法177条に基づく調査に応じない場合、20万円以下の罰金(金商法205条の3第1号)や、6月以下の懲役もしくは50万円以下の罰金またはその併科(同条第6号)という罰則が設けられているので、間接的な心理的強制があります(白井358頁)。

弁護士の立ち会い

課徴金調査において、弁護士の立ち会いが認められる可能性は低いと考えられています。法律上、第三者の立ち会いが許容されるか否かについて規定が置かれているわけではないからです。しかし、税務調査の事案である、最決昭和48年7月10日刑集27巻7号1205頁(荒川民商事件)におきまして、質問検査の実施の細目については、権限ある税務職員の合理的な選択に委ねられているとされています。

したがって、課徴金調査における第三者の立ち会いも同様に考えられる可能性があります。もっとも、課徴金調査において、法律上の解釈が問題となることもあり得ますので、弁護士の立ち会いを得て質問調査が進められることでより正確な事実関係の聴取に資する点は考慮に値します(白井361頁)。

課徴金調査で得た資料の犯則事件への利用

証券取引等監視委員会の調査権限は課徴金事件に対するものと犯則事件に関するものがあります。課徴金事件の調査については証券取引等監視委員会がなし、刑事事件についても専門知識が要求されますので、実務的には証券取引等監視委員会の調査、告発を受けて検察官が起訴するのが一般的です。

最決平成16年1月20日刑集58巻1号26頁におきまして、政務調査で得られた資料の問題でありますが、「質問又は検査の権限の行使に当たって取得収集される証拠資料が後に犯則事件の証拠として利用されることが想定されるとしてもそのことによってただちに、・・・質問又は検査の権限が犯罪事件の調査あるいは捜査のための手段として行使されたことにはならない」とされていることからしますと、課徴金調査で得た資料の犯則事件への利用は肯定されうることになります。

課徴金の計算(戸嶋325頁)

会社関係者・情報受領者に対する課徴金計算(金商法166条1項3項)

| 違反行為者 | 計算 | 対象者 | 課徴金額 |

|---|---|---|---|

| 会社関係者・情報受領者 | 自己 密接な関係者 特殊な関係者 |

違反者 | (売付け等について) 売付け等の総額 – (公表後2週間の最安値)×売付け等の数量) (買付け等について) (公表後2週間の最高値)×買付け等の数量) – 買付け等の総額 |

| 上場会社等の役員等 | 上場会社等 | 上場会社等 | 同上 |

| 会社関係者・情報受領者 | 他人 | 違反者 | (資産運用業者) 1か月分の運用対価の額×3 (その他) 違反行為の対価の額 |

公開買付者等・情報受領者に対する課徴金計算(金商法167条1項3項)

| 違反行為者 | 計算 | 対象者 | 課徴金額 |

|---|---|---|---|

| 公開買付者等・情報受領者 | 自己 密接な関係者 特殊な関係者 |

違反者 | (売付け等について) 売付け等の総額 – (公表後2週間の最安値)×売付け等の数量) (買付け等について) (公表後2週間の最高値)×買付け等の数量) – 買付け等の総額 |

| 公開買付者等・情報受領者 | 他人 | 違反者 | (資産運用業者) 1か月分の運用対価の額×3 (その他) 違反行為の対価の額 |

再度の違反による課徴金加算制度

インサイダー取引を行った者が、当該取引を行った日から遡り5年以内に、課徴金納付命令を受けたことがあるときは、課徴金納付を命ずる際、課徴金額を1.5倍に加重しなければならないこととされています(金商法185条の7第13項)。

課徴金の減算

上場会社等による自己株式の取得に際するインサイダー取引につきまして、違反者が当局の調査着手前に違反行為を申告した場合には、課徴金額が半額に減算されます(金商法185条の7第12項)。

除斥期間

除斥期間とは、権利の存続期間を限定するものであって、この期間を経過した後の権利行使を除斥するものです(我妻288頁)。すなわち、インサイダー取引におきましては、責任追及可能期間となります。平成20年法改正におきまして、インサイダー取引抑止の実効性をより一層確保すべく、除斥期間が3年から5年に延長されました(金商法178条26項、27項)。

審判手続

証券取引等監視委員会による報告徴収及び立入検査

証券取引等監視委員会は、課徴金にかかる事件について必要な調査(聞き取り、物件の提出を命じる、立入検査をする)ができます(金商法177条)。調査は、あくまで任意ですが、これを拒んだり、嘘をついたりしますと6か月以下の懲役か50万円以下の罰金、またはその両方が科されます。

証券取引等監視委員会から内閣総理大臣及び金融庁長官に対する勧告・建議

証券取引等監視委員会は、内閣府に置かれる「委員会」(内閣府設置法49条3)である公 正取引委員会(独禁法27条1項)とは異なり、自ら国家意思を決定表示し得るものではありません。このため、監視委員会は自ら行政処分を行うことはできませんが、証券取引検査等を行った場合に必要と認めるときは、その結果に基づき、内閣総理大臣・金融庁長官に対し、行政処分その他の措置について勧告することができます(金融庁設置法20条1項)。

この勧告は「できる」となっていることや最決平成20年3月6日判例時報2003号36頁の過料についての判示に鑑みますと、常に行われるわけではないとされています(裁量型運用)(松尾37頁)。また、監視委員会は、証券取引検査等の結果に基づき、必要と認めるときは、内閣総理大臣・金融庁長官などに対し、必要な施策について建議することができます(同法21条)。

監視委員会の勧告・建議には法的拘束力はなく、また内閣総理大臣・金融庁長官による尊重義務も法定されていませんが、金融庁は基本的に監視委員会の勧告・建議を事実上尊重して行政処分または施策を行っています。こうした円滑な実務運営を確保する観点から、監視委員会事務局は、金融庁関係部局との間で連絡・調整を図っています(松尾37頁)。

審判手続開始決定

内閣総理大臣は、課徴金の対象となる違反事実があるとき、審判手続開始決定を行わなければならないとされています(金商法178条)。実務では、上記勧告を受けて、金融庁長官により、勧告日と同日に、審判手続開始決定がなされており、同日より2~3週間程度の短期間で、当該勧告と同じ内容の課徴金納付命令が金融庁長官により発出されることが多いです(木目田415頁)。

審判官・指定職員の指定

金融庁長官は、各審判事件について、審判官を指定し、(金商法180条2項)金融庁職員に審判手続に参加させることができます(金商法181条2項)。

審判手続

まず、審判手続開始決定書が被審人に送達されます(金商法179条)。これに対して、被審人は、審判手続開始決定に対する答弁書を提出しなければなりません(金商法183条)。答弁書には、①納付すべき課徴金の額に対する答弁、②課徴金にかかる違反事実に対する認否、③法令適用及び課徴金計算の基礎に関する主張、④被審人の主張を記載する必要があります(金融商品取引法第六章の二の規定による課徴金に関する内閣府令16条1項)。

上記①と②を認める旨の答弁書を提出する際、審判期日を開くことを要しません(金商法183条2項)。審判官は、決定書及び答弁書の内容を前提に決定案を作成し、これに基づき金融庁長官は課徴金納付を命じることができます。他方、①と②を認める旨の答弁書を提出しないとき、審判期日が開催されます。審判官は、必要があると認めるとき、審判期日に先立ち、準備手続(民事訴訟法168条)をすることができます(課徴金内閣府令30条1項)。

審判期日では、被審人は、審判の期日に出頭して意見を述べ(金商法184条1項)、証拠書類及び証拠物を提出し、各証拠の取調べの申立てを行うことができます。具体的には、被審人は参考人を質問し(金商法185条)、学識経験を有する者に鑑定を命じるよう申立てることができ(金商法185条の4)、立入検査を行うことを申立てることができます(金商法185条の5)。「参考人」とは、事件関係者以外で違反被疑事実に関する情報を有している者をいいます。

出典: 金融庁「課徴金制度について」

課徴金納付命令

審判官による決定案作成

審判官は、審判手続を経た後、審判事件についての決定案を作成し内閣総理大臣及び金融庁長官に提出しなければなりません(金商法185条の6、194条の7第1項)。これを受けて、審判官作成の決定案に基づき、内閣総理大臣は、課徴金納付命令等(①課徴金納付命令決定、②違反事実がない旨の決定、③課徴金納付を命じない旨の決定)を決定します。

納付義務

課徴金納付命令を受けた者は、課徴金納付義務を有し(金商法176条3項)、決定書の謄本交付から2か月が納付期限となります。納付期限までに納付しない場合、金融庁長官は督促状によって督促しなければならず(金商法185条の14)、督促があると、納付期限の翌日から課徴金の年14.5%の割合で延滞金が発生することになります。

課徴金納付命令決定の不服

金融庁長官が被審人に対し課徴金納付を命ずる決定をした場合、被審人は、当該決定に不服があるとき、その決定書の送達を受けた日の翌日から30日以内に裁判所に取消しの訴えを提起することができます(金商法185条の18第1項)。

課徴金納付命令の執行

課徴金納付命令には執行力のある債務名義と同一の効力を有します。そのため、課徴金納付命令の執行は、民事執行法その他強制執行の手続きに関する法令の規定に従って行われます(金商法185条の15第1項、2項)。

参考文献等

木目田裕「インサイダー取引規制の実務」(商事法務、2010)

小谷融「インサイダー取引・相場操縦・虚偽記載規制のすべて」(中央経済社、2009)

清水豊ほか「Q&A情報開示・インサイダー取引規制の実務」(金融財政事情研究会、2009)

白井真ほか「事例詳解インサイダー取引規制」(金融財政事情研究会、2014)

戸嶋浩二・久保田修平「事例でわかるインサイダー取引」(商事法務、2013)

服部秀一「新版インサイダー取引規制のすべて」(金融財政事情研究会、2014)

我妻榮ほか「コンメンタール民法」(日本評論社、2011)

松尾直彦「金融商品取引法〔第6版〕」(商事法務、2021)